西南证券股份有限公司郑连声近期对均胜电子进行研究并发布了研究报告《安全业务盈利能力持续改善,智能化布局完善》配资平台开户网,本报告对均胜电子给出买入评级,认为其目标价位为26.40元,当前股价为16.14元,预期上涨幅度为63.57%。

均胜电子(600699)

投资要点

事件:公司发布2023年年度业绩预增公告,预计2023年实现营业收入约556亿元,同比增长12%;归母净利润约10.89亿元,同比增长约176%;扣非归母净利润约9.89亿元,同比增长约215%。其中,预计2023Q4实现营收约143亿元,同比增长约2%,环比持平;归母净利润约3.1亿元,同环比分别+18%/+2%;扣非归母净利润约3.18亿元,同环比分别+420%/+10%。

汽车市场产销量回暖,公司各项业务稳健增长。Marklines数据显示,2023年1-11月,全球轻型车销量同比增长11%,其中美国、欧洲、日本等国家均保持两位数增长,全球主要汽车市场产销量回暖。2023年均胜电子国内外客户订单的持续放量,各项业务继续保持稳健增长良好态势,预计全年实现营业收入约556亿元,其中汽车电子预计实现营业收入约171亿元,汽车安全预计实现营业收入约385亿元。

降本增效措施成效显著,主营业务盈利能力持续增强。2023年公司全球汽车安全业务整体单季度盈利能力环比持续提升,主要得益于营收规模增长,规模效应逐渐显现,以及近年来公司重点推进的各项降本增效措施也不断取得成效。其中汽车安全业务欧洲、北美等区域的盈利能力持续改善,亚太地区受益于新切入中国市场客户的增长。此外,2023年公司获得了全球多数头部整车厂的支持,在在手订单的价格上获取了不同程度的上涨和补偿,预计对公司后续此类全球订单交付产生的收入等业绩指标产生积极影响。

布局智能化关键领域,助力高阶自动驾驶落地。在政策和产业的共同推动下,高阶自动驾驶开始加速发展。均胜电子在智能传感器、智驾域控制器、座舱域控制器、车载智能计算平台、高级辅助驾驶、车机系统、人机交互、智能网联V2X、智能算法和汽车智能安全等方面拥有完善的布局,并拥有“软硬件一体化”研发与量产能力。在智能域控方面,公司已与高通、地平线、黑芝麻、英伟达等芯片厂商建立合作关系,且与多家车企推进智驾域控制器、驾舱融合域控制器及中央计算单元的研发。目前,公司已发布基于高通芯片的智能驾驶域控制器产品nDriveH系列,基于地平线芯片的nDriveM系列等产品。在车联网方面,公司的5G+C-V2X车路协同解决方案已于华人运通、蔚来等品牌的多款量产车型。近两年来,已获得近100亿元的智能网联V2X全生命周期订单。公司智能座舱域控及车机产品已搭载于全球超千万台车,人机交互HMI技术更是位列细分领域全球前茅。在智能传感器方面,公司除与激光雷达制造商图达通深度合作,负责其激光雷达产品的生产、测试、交付等多个环节外,还在持续探索其他激光雷达、4D毫米波雷达、摄像头等智能传感器领域的技术生态,提高公司智能驾驶全栈式解决方案的竞争力。公司汽车电子业务将迈入高速发展阶段。

盈利预测与投资建议。预计公司2023-2025年归母净利润分别为10.89/15.53/19.07亿元,CAGR为69.1%,EPS分别为0.77/1.10/1.35元,对应PE分别为21/15/12倍。给予公司2024年24倍PE,对应目标价26.40元,维持“买入”评级。

风险提示:新兴领域和行业发展慢于预期、原材料成本上涨、汇率波动等风险。

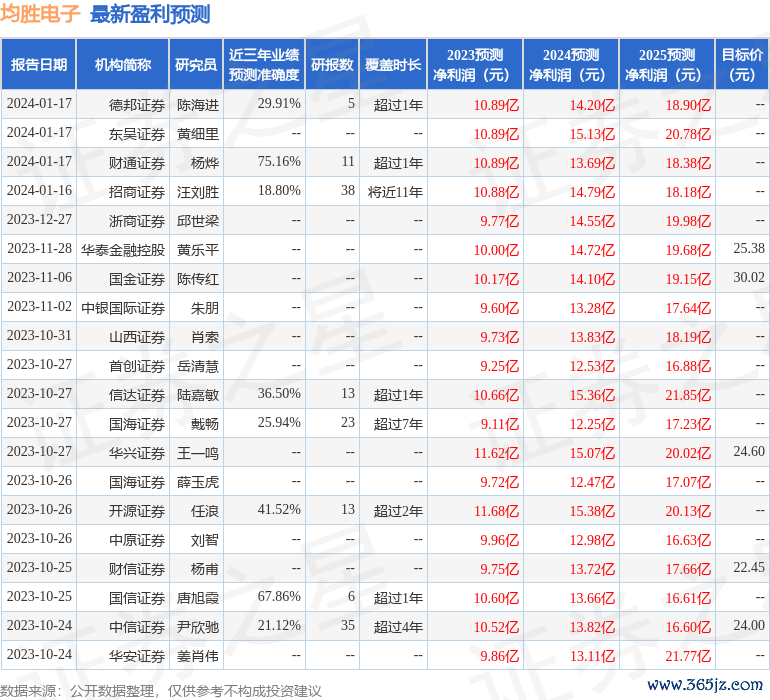

证券之星数据中心根据近三年发布的研报数据计算,财通证券杨烨研究员团队对该股研究较为深入,近三年预测准确度均值为75.16%,其预测2023年度归属净利润为盈利10.89亿,根据现价换算的预测PE为20.76。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级7家;过去90天内机构目标均价为27.7。

以上内容由证券之星根据公开信息整理配资平台开户网,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。